Carlos Cezar

Advogado / Sócio

OAB/DF 9.116

_1844270543.png)

CONSULTORIA PREVENTIVA TRABALHISTA

CONSULTORIA PREVENTIVA TRABALHISTA

.jpg&zc=1&w=400&h=150) COMPLIANCE CONSUMERISTA

COMPLIANCE CONSUMERISTA

.jpg&zc=1&w=400&h=150) COMPLIANCE CONTRATUAL

COMPLIANCE CONTRATUAL

.jpg&zc=1&w=400&h=150) COMPLIANCE SOCIETÁRIO

COMPLIANCE SOCIETÁRIO

.jpg&zc=1&w=400&h=150) CONSULTORIA ILIMITADA PARA PESSOA JURÍDICA E FÍSICA

CONSULTORIA ILIMITADA PARA PESSOA JURÍDICA E FÍSICA

.jpg&zc=1&w=400&h=150) RECUPERAÇÃO DE CRÉDITO

Atendimento Online

Abrir Localização

RECUPERAÇÃO DE CRÉDITO

Atendimento Online

Abrir Localização

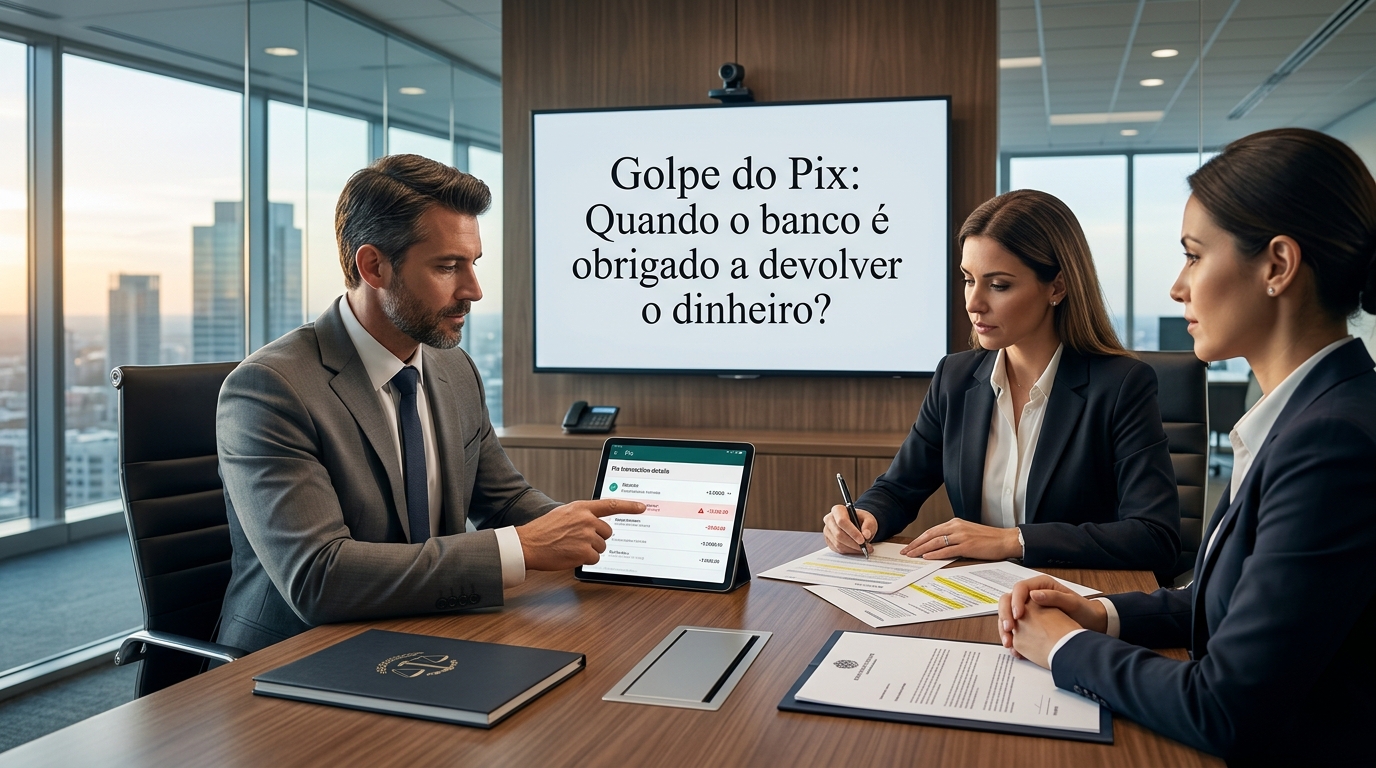

O crescimento do Pix trouxe mais praticidade para milhões de brasileiros. No entanto, a mesma velocidade que facilita pagamentos também passou a ser explorada por criminosos que aplicam fraudes cada vez mais sofisticadas. Como consequência, milhares de pessoas se perguntam diariamente: o banco é obrigado a devolver dinheiro perdido em golpe do Pix?

A resposta não é simples porque depende das circunstâncias de cada caso. Existem situações em que a instituição financeira pode ser responsabilizada pelos prejuízos sofridos pelo cliente. Em outras, a devolução pode não ser obrigatória.

Entender seus direitos é fundamental para agir rapidamente e aumentar as chances de recuperação dos valores. Neste artigo, você descobrirá quando o banco pode ser obrigado a ressarcir o cliente, quais medidas devem ser tomadas após o golpe e o que diz a legislação brasileira sobre o tema.

O termo golpe do Pix engloba diversas fraudes que utilizam o sistema de pagamentos instantâneos para enganar vítimas e transferir dinheiro para contas controladas por criminosos.

Os golpes mais comuns incluem:

Embora cada modalidade possua características próprias, todas envolvem a transferência de valores para terceiros mediante fraude.

Não. A obrigação de devolução depende da análise dos fatos e da existência ou não de falha na prestação do serviço bancário.

O entendimento predominante dos tribunais brasileiros considera que as instituições financeiras possuem dever de segurança e devem adotar mecanismos eficazes para prevenir fraudes.

Quando o banco deixa de cumprir esse dever, pode surgir o dever de indenizar o cliente.

Por outro lado, existem situações em que a fraude ocorreu exclusivamente por ação do criminoso, sem qualquer falha identificável da instituição financeira.

Se a instituição financeira não adotou medidas adequadas para identificar movimentações suspeitas, ela pode ser responsabilizada pelos prejuízos causados ao cliente.

Isso pode ocorrer quando há:

Quando criminosos conseguem acessar contas por falhas de autenticação ou vulnerabilidades dos sistemas internos, a responsabilidade da instituição financeira tende a ser reconhecida com maior facilidade.

Os bancos possuem ferramentas tecnológicas capazes de identificar movimentações fora do padrão.

Quando operações claramente atípicas passam sem qualquer análise ou bloqueio preventivo, pode haver responsabilidade da instituição.

Se você foi vítima de uma fraude e deseja compreender seus direitos, pode buscar orientação especializada por meio do atendimento jurídico da Cezar & Cezar Advocacia.

As instituições financeiras estão sujeitas às normas do Código de Defesa do Consumidor.

Isso significa que, em muitos casos, sua responsabilidade pode ser considerada objetiva, ou seja, independe da comprovação de culpa.

O fornecedor de serviços responde pelos danos causados aos consumidores por defeitos relativos à prestação dos serviços.

Na prática, o cliente precisa demonstrar a existência do dano e o vínculo com o serviço prestado.

Já o banco pode tentar comprovar que não houve falha ou que o prejuízo ocorreu exclusivamente por culpa de terceiros ou da própria vítima.

O Banco Central criou o chamado Mecanismo Especial de Devolução, conhecido como MED.

Esse procedimento busca facilitar a recuperação de valores em casos de fraude, golpe ou falha operacional.

Quando o cliente comunica rapidamente o golpe, a instituição financeira pode solicitar o bloqueio dos recursos existentes na conta destinatária.

Se houver saldo disponível, parte ou a totalidade do valor poderá ser devolvida.

Quanto mais rápida for a comunicação, maiores tendem a ser as chances de recuperação dos recursos.

Não.

O mecanismo aumenta as chances de recuperação dos valores, mas não garante que o dinheiro será devolvido.

Isso ocorre porque os criminosos frequentemente retiram ou transferem os recursos logo após o recebimento.

A rapidez é um dos fatores mais importantes para tentar recuperar os valores.

Essas medidas podem ser fundamentais em eventual processo judicial.

Depende das circunstâncias.

Se a transferência ocorreu após o cliente acreditar estar conversando com um familiar ou amigo, os tribunais analisam se havia sinais claros de fraude que deveriam ter sido identificados pelo banco.

Cada caso exige avaliação individualizada.

Essa é uma das situações mais discutidas atualmente.

Em muitos casos, criminosos possuem informações detalhadas da vítima, simulam atendimentos reais e induzem a realização de transferências.

Quando há indícios de falhas nos sistemas de segurança ou ausência de mecanismos eficazes de prevenção, pode haver responsabilização da instituição financeira.

Os magistrados normalmente observam diversos fatores antes de decidir sobre a responsabilidade do banco.

Cada elemento pode influenciar diretamente o resultado do caso.

Dependendo das circunstâncias, sim.

Além da restituição dos valores perdidos, algumas situações podem justificar pedidos de indenização por danos morais.

Isso costuma ocorrer quando há falhas relevantes na prestação do serviço, exposição excessiva do consumidor ou situações que ultrapassem o mero aborrecimento cotidiano.

A produção de provas é essencial.

Alguns documentos costumam ser importantes:

Quanto mais documentação existir, maior será a capacidade de demonstrar os fatos.

Se houver dúvidas sobre a viabilidade de uma medida administrativa ou judicial, o ideal é buscar orientação especializada por meio do contato com a equipe da Cezar & Cezar Advocacia.

Empresas também são vítimas frequentes de fraudes financeiras.

A prevenção exige uma combinação de tecnologia, treinamento e procedimentos internos.

A adoção de medidas preventivas reduz significativamente os riscos financeiros e jurídicos relacionados a fraudes eletrônicas.

Empresas que contam com assessoria jurídica preventiva conseguem identificar vulnerabilidades antes que elas gerem prejuízos relevantes.

A atuação preventiva envolve análise de contratos, procedimentos internos, políticas de segurança, gestão de riscos e protocolos de resposta a incidentes.

A Cezar & Cezar Advocacia atua justamente nesse modelo estratégico, oferecendo suporte contínuo para que empresas e sócios desenvolvam estruturas mais seguras e preparadas para enfrentar riscos jurídicos e financeiros.

Não necessariamente. A devolução depende da análise do caso concreto, da existência de falha da instituição financeira e das provas disponíveis.

Sim. Embora não exista um prazo único para todas as situações, a comunicação deve ocorrer imediatamente após a descoberta da fraude.

Ele não substitui a comunicação ao banco, mas é uma prova importante para demonstrar a ocorrência do golpe.

A recuperação se torna mais difícil, mas isso não impede a análise de eventual responsabilidade da instituição financeira.

Sim. Pessoas jurídicas também podem buscar reparação quando sofrerem prejuízos decorrentes de fraudes e houver elementos que indiquem responsabilidade da instituição financeira.

Cada situação possui características próprias. Uma análise jurídica individualizada permite identificar direitos, riscos e as medidas mais adequadas para cada caso.

O aumento dos golpes do Pix trouxe novos desafios para consumidores e empresas em todo o Brasil. Apesar disso, a legislação e o entendimento dos tribunais oferecem mecanismos de proteção em diversas situações.

A possibilidade de o banco ser obrigado a devolver o dinheiro dependerá principalmente da existência de falha na prestação do serviço, da rapidez na comunicação da fraude e das provas disponíveis.

Agir imediatamente, preservar documentos e compreender os próprios direitos são medidas fundamentais para quem foi vítima desse tipo de crime.

Além disso, investir em prevenção, compliance e gestão de riscos continua sendo a forma mais eficiente de reduzir prejuízos financeiros e fortalecer a segurança patrimonial de pessoas e empresas.

Conheça o escritório que transformou a advocacia preventiva em vantagem competitiva para centenas de empresas.

.jpg&zc=1&w=910&h=260)

A Advocacia Cezar & Cezar atua em Brasília desde 1989, acumulando mais de 30 anos de experiência na assessoria jurídica empresarial e pessoal, com foco em soluções estratégicas e seguras para seus clientes.

Por meio de uma consultoria jurídica ativa, dedicamos nosso conhecimento à prevenção de riscos empresariais, oferecendo atendimento personalizado por uma equipe multidisciplinar de advogados especializados em diversas áreas do Direito.

Nossa equipe une experiência de gestão e especialização jurídica para entregar soluções completas e personalizadas.

OAB/DF 9.116

OAB/DF 47.929

.jpg&zc=1&w=215&h=391)

OAB/DF 77.530

.jpg&zc=1&w=215&h=391)

OAB/DF 70.655

.jpg&zc=1&w=215&h=391)

OAB/DF 69.247

A utilização da biometria revolucionou a segurança bancária no Brasil. Impressão digital,...

Leia mais

O crescimento do Pix trouxe mais praticidade para milhões de brasileiros. No entanto, a mesma...

Leia mais

Muitos empresários acreditam que contratar uma assessoria jurídica empresarial representa um...

Leia mais

Empreender envolve muito mais do que desenvolver um produto, conquistar clientes ou aumentar o...

Leia mais

Muitos empresários acreditam que processos judiciais acontecem apenas por má sorte ou por fatores...

Leia mais

As relações de trabalho no Brasil estão passando por uma transformação significativa. Nos...

Leia mais